18678117353

18678117353 763359437@qq.com

763359437@qq.com

智能家庭储能系统类似于一个微型储能电站,其运行不受城市供电压力影响。在用电低谷时间,家庭储能系统中的锂离子电池组可自行充电,以备用电高峰或断电时使用。除了可以作为应急电源使用之外,智能家庭储能系统也因为能够均衡用电负荷,从而可以节省家庭电力开支。

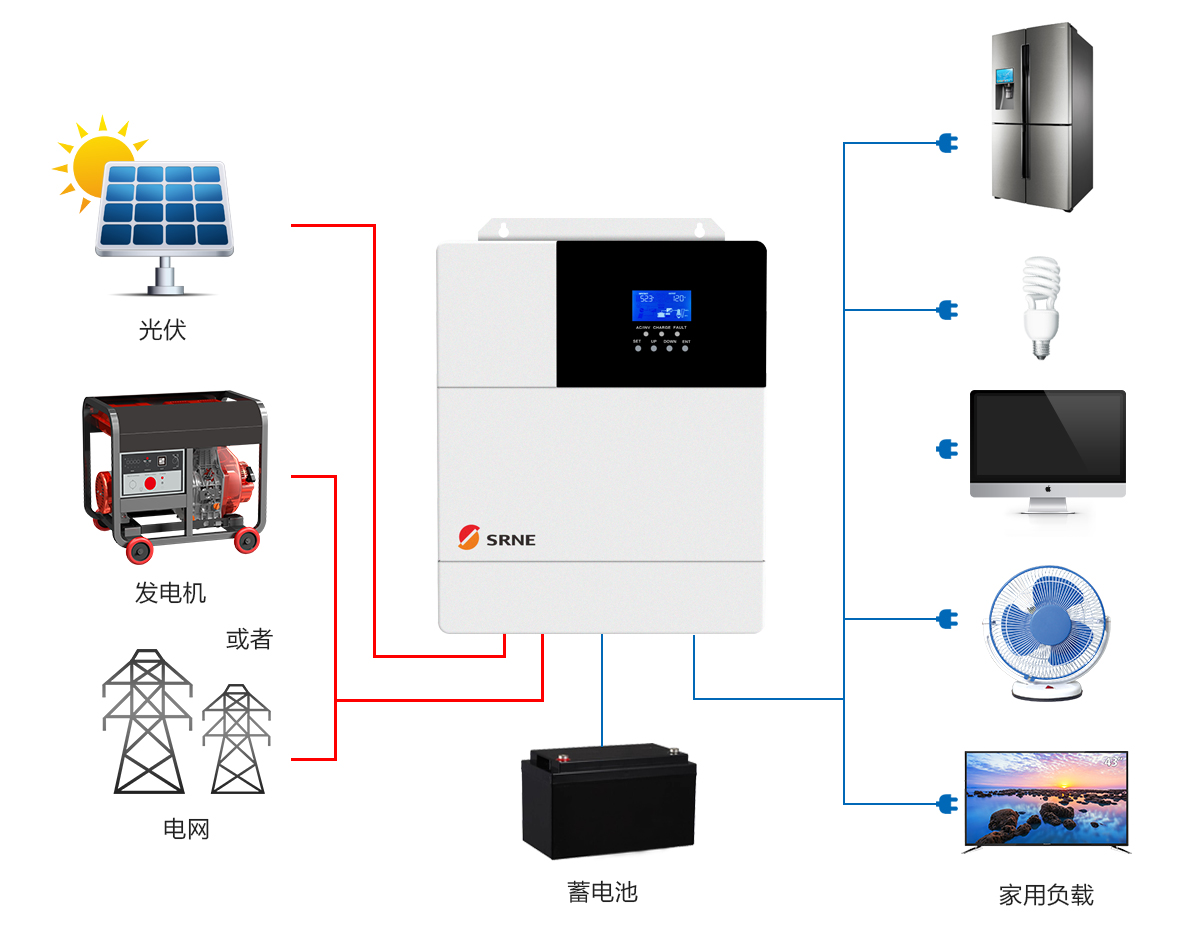

家庭储能系统,利用屋顶的太阳能发电装置、家庭用风力发电机产生能源,以及社会供电系统的低价电力来源把富裕电力存入储能系统,以备高峰时使用,不仅可作应急电源,更能为家庭节省电力开支。除用于家庭使用外,还可用于野外作业、紧急突发应急停电时使用,供一般家用电器、电脑、照明、通信设备等使用。

智能家庭储能系统采用一体化家电设计、精致美观、便于安装,可以为住宅、公共设施场所、小型厂所等供应电力。采用集成化微电网设计思想,可以离网、并网双模式运行,并可实现运行模式无缝切换,极大提高供电可靠性;配置灵活高效的管理系统,可以根据电网、负荷、储能和电价进行运行策略调整,实现系统运行优化和用户收益最大化。

智能家庭储能系统类似于一个微型储能电站,其运行不受城市供电压力影响。在用电低谷时间,家庭储能系统中的锂离子电池组可自行充电,以备用电高峰或断电时使用。除了可以作为应急电源使用之外,智能家庭储能系统也因为能够均衡用电负荷,从而可以节省家庭电力开支。

储能产业链上游包括储能设备制造商及材料生产商,储能设备主要包括电池管理系统、能量管理系统、电池系统、变流装置等;中游指储能系统集成商/解决方案提供商,中游厂商将上游材料和设备安装集成形成储能系统,为下游提供储能应用解决方案;下游则指电源侧、用户侧、电网侧应用。

我国储能系统集成均价表现为下降态势,2022年单MV超4360元,规模来看,2015年我国储能系统集成规模为47.6MW,2022年我国储能系统集成规模增长至约2450MW。随着电池储能技术的不断创新发展,未来将加速向各应用领域渗透,我国储能系统集成行业具有巨大的发展潜力和广泛的应用前景。

据中研普华产业研究院出版的《2022-2026年中国家庭储能系统行业竞争分析及投资风险报告》统计分析显示:

家庭储能系统又称户用储能,它类似于一个微型储能电站,其运行不受城市供电压力影响。在用电 低谷时间,家庭储能系统中的电池组可自行充电,以备用电高峰或断电时使用。除用作应急电源外, 家庭储能系统也因能均衡用电负荷,从而节省家庭电力开支。

家庭储能系统目前主要与光伏结合,形成了混合式、耦合型、离网型等家庭光伏+储能系统。

根据系统是否并入电网,家庭储能系统可以分为并网系统和离网系统,核心差异在于是否接入电网,目前多数区域使用的是并离网一体机系统。(1)并网系统,光伏和储能系统可以接入电网,在光伏或电池的电量不足时可以从电网购电。适合电力系统稳定、电价相对较低的区域。

(2) 离网系统,j9.com适合于没有电网的沙漠、海岛等地区或者电网不稳定需要自发自用的区域。使用离网储能变流器,通常具备柴油发电机接口,在夜间电池供电不足时补充电力。

(3)并离网一体机,具有并离网切换功能或者将并网、离网模式整合在一台机器中,可以在停电时完成切换进入离网模式,适合电力系统不稳定、经常停电的地区。

根据电池包的电压高低,j9.com可以分为高压电池和低压电池,行业呈现向高压电池转换的趋势,主要目的是提高效率、简化系统设计,但同时对电芯一致性和 BMS 管理能力要求更高。高压电池通 常电池包电压在 48V 以上,可以通过多个电芯串联实现电池包层面的高压。效率方面,使用相同容量的电池,高压储能系统的电池电流较小,对系统的干扰较小,高压储能系统的效率更高;系 统设计方面,高压混合逆变器的电路拓扑结构更简单,尺寸更小,重量更轻,更可靠。但是高压电池是多个电芯串并联而成,电压越高,串联的电池越多,对电芯的一致性要求越高,同时需要 配合高效的 BMS 管理系统,否则容易出现故障。

集成商,只做品牌,设备全部外采。通常外购电芯和逆变器,集成产品,以自有品牌出售,具有完善的销售渠道和较强的品牌力, 例如特斯拉、Sonnen 等。

逆变器厂商,单独销售逆变器或者外购电芯集成电池/一体机,逆变器厂商得益于在光伏逆变器行业的品牌和渠道积累,可以快速铺开。储能系统的核心在于逆变器对电池的控制,即逆变器和电池的通信,逆变器厂商对电力电子技术有深入的了解,更有优势。

电芯厂商,参与模式有两种,一种是为下游品牌商供应电芯,不参与产品集成,没有品牌露出,例如鹏辉能源、宁德时代、亿纬锂能等,电芯厂商的业务领域比较多元,应用场景丰富,一 方面可以受益于家储行业的快速增长,另一方面可以与其他业务产生协同;另一种模式是生产电池系统单独销售或者同时外购逆变器模块完成硬件集成和软件设计,例如比亚迪、派能科技。

国家发改委、能源局发布的《关于加快推动新型储能发展的指导意见》提出,到2025年,实现新型储能从商业化初期向规模化发展转变,装机规模达3000万千瓦以上,到2030年,实现新型储能全面市场化发展。

目前我国的储能市场以企业需求为主,鼓励政策持续加码,储能装机量提升,行业需求空间广阔。根据相关数据,截至2022年3季度我国储能累计装机50.3GW,同比+36%,其中锂电累计5.9GW,较21年底增长15%;全球2021年累计装机209.4GW,同比+9.58%,其中锂电23.2GW,同比+76%。我国储能系统集成均价表现为下降态势,2022年单MV超4360元,规模来看,2015年我国储能系统集成规模为47.6MW,2022年我国储能系统集成规模增长至约2450MW。

智能家庭储能技术还可以保证能够供应家庭用电的同时,实现电能的共享。通过将多个家庭的储能系统进行联网,可以实现电能的共享。这种方式不仅能够保证家庭用电的安全,还可以将部分能源共享给其他家庭,促进社区良性发展和共同进步。

2023年,疫情放开后,户外露营市场规模将有望迎来指数级增长,同时,为了提升露营体验,人们渴望加入更多的烹饪、观影、游戏等娱乐休闲方式,而这些,在户外露营这个场景中,只能由移动储能电源来满足。相关数据显示,预计2026年,户外活动领域对移动储能电源的购置需求将突破1355万台,场景渗透率可达15.9%。

近日,全球最大的储能系统集成商之一Fluence宣布,与远景动力(AESC)签署储能电池采购协议。这是Fluence在今年5月宣布与远景动力签订供货协议后,双方再次深化合作。Fluence财报显示,其正积极推动全球各地的储能市场拓展,计划在2023年保持35%-40%的营收增长率,并在2024年继续保持高速增长。

欧洲2022年家用电池储能系统安装数量已超过42万组,电池规模超过9GWh ,预计到2026年底有望增长300%达到32.2GWh ,拥有光储系统的家庭将达到390万个。2021年,欧洲前五大家用电池市场——德国、意大利、奥地利、英国和瑞士——占欧洲安装电池的88%,其中德国以59%的份额领先。

全球2020年家庭储能市场规模75亿美元,中国市场规模13.37亿美元,折合人民币86.51亿元,2027年分别有望达到264亿美元和46亿美元。智能家用储能系统重要指安装在居民住宅上的储能系统,其运行模式包括独立运行、于小型风机、屋顶光伏等可再生能源发电设备配套运行以及家用储热设备等,智能家用储能系统的应用包括:电费管理、控制用电成本、供电可靠性、分布式可再生能源接入、电动汽车储能应用。

随着家庭储能行业竞争的不断加剧,大型企业间并购整合与资本运作日趋频繁,国内外优秀的家庭储能企业愈来愈重视对行业市场的分析研究,特别是对当前市场环境和客户需求趋势变化的深入研究,以期提前占领市场,取得先发优势。正因为如此,一大批优秀品牌迅速崛起,逐渐成为行业中的翘楚。中研普华利用多种独创的信息处理技术,对家庭储能行业市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地降低客户投资风险与经营成本,把握投资机遇,提高企业竞争力。

本报告利用中研普华长期对家庭储能行业市场跟踪搜集的一手市场数据,同时依据国家统计局、国家商务部、国家发改委、国务院发展研究中心、行业协会、中国行业研究网、全国及海外专业研究机构提供的大量权威资料,采用与国际同步的科学分析模型,全面而准确地为您从行业的整体高度来架构分析体系。让您全面、准确地把握整个家庭储能行业的市场走向和发展趋势。

未来行业市场发展前景和投资机会在哪?欲了解更多关于行业具体详情可以点击查看中研普华产业研究院的报告《2022-2026年中国家庭储能系统行业竞争分析及投资风险报告》。报告对行业相关各种因素进行具体调查、研究、分析,洞察行业今后的发展方向、行业竞争格局的演变趋势以及技术标准、市场规模、潜在问题与行业发展的症结所在,评估行业投资价值、效果效益程度,提出建设性意见建议,为行业投资决策者和企业经营者提供参考依据。

上一篇: 家用储能系统中文