18678117353

18678117353 763359437@qq.com

763359437@qq.com

当前行业已形成全球领先的完整产业链体系,从上游资源开发到下游应用配套具备系统性优势,但在经历了前期产能快速扩张后,正面临结构性调整压力。随着全球能源转型深化,行业正处于从规模导向向质量效益导向、从同质化竞争向技术驱动的关键转型窗口期。

在全球能源转型与碳中和目标的驱动下,锂电池已从消费电子的配角跃升为新能源革命的核心载体。作为电动汽车、储能系统及新兴领域的关键动力源,锂电池行业正经历技术路线分化、市场格局重构与产业链深度协同的深刻变革。中研普华产业研究院在长期跟踪研究中指出,锂电池行业已进入“技术迭代加速期、生态重构关键期、全球化竞争深化期”三期叠加阶段,其市场规模的扩张与产业结构的升级,正深刻影响着全球能源转型的进程。

当前,中国锂电池行业需求结构呈现“新能源汽车主导、储能爆发、消费电子稳定”的特征。新能源汽车领域,随着全球禁售燃油车时间表的明确,电动汽车渗透率持续提升,带动动力电池需求激增。中研普华在《2026-2030年锂电池产业现状及未来发展趋势分析报告》中指出,高端车型对高镍三元电池和固态电池的需求快速增长,而A00级车型市场萎缩导致低端产能面临转型压力。

储能市场则成为第二增长极。随着风光发电装机容量攀升,长时储能需求迫切,锂离子电池凭借成本与能量密度优势占据新型储能市场主导地位。

消费电子领域需求相对稳定,但AI手机、AI电脑等新兴终端的换机潮对电池容量升级提出更高要求,推动柔性电池、微型电池等技术创新。例如,硅碳负极理论容量达4200mAh/g,是石墨的10倍以上,虽面临循环寿命短的问题,但通过纳米化、复合化技术已实现商业化应用,为消费电子电池性能提升提供可能。

锂电池技术呈现“磷酸铁锂与三元锂博弈、固态电池商业化加速、钠离子电池崛起”的多元化格局。磷酸铁锂凭借成本低、安全性高、循环寿命长等优势,在中低端车型和储能领域占据主导地位。三元锂则以高能量密度为核心竞争力,应用于高端车型,宁德时代通过高镍化与CTP技术实现能量密度提升,但安全性和成本问题仍待突破。例如,NCM811材料能量密度突破300Wh/kg,但需通过单晶化、表面包覆等技术改善热稳定性。

钠离子电池因资源丰富、成本低廉成为重要补充。宁德时代、中科海钠等企业已实现钠离子电池量产,并推出“钠锂混搭”方案,在低速电动车、储能等领域快速渗透。钠离子电池的能量密度虽低于锂电池,但其低温性能和安全性优势明显,未来有望在A00级车型、户用储能等场景替代部分磷酸铁锂市场。

动力电池市场是锂电池行业的核心增长极。中研普华预测,随着全球新能源汽车销量持续增长,动力电池需求将保持高位。高端车型对高能量密度、高安全性电池的需求推动技术迭代,固态电池、高镍三元电池等高端产品占比将逐步提升。例如,宝马、奔驰等豪华品牌已宣布将在2030年前实现全系车型固态电池搭载,为技术升级提供明确需求导向。

同时,中国动力电池企业通过全球化布局拓展海外市场,出口占比显著提高。宁德时代、比亚迪等企业在德国、印尼、美国等地建设生产基地,以规避贸易壁垒并贴近终端市场。例如,宁德时代德国工厂已实现本地化生产,其电池产品配套宝马、大众等欧洲车企,推动欧洲新能源汽车渗透率提升。中研普华建议,企业需聚焦两大方向:一是具备固态电池量产能力的企业,通过技术壁垒构建护城河;二是通过海外建厂、技术授权等方式深化全球布局,提升国际市场份额。

储能电池市场是锂电池行业的第二增长曲线。中研普华分析指出,储能行业正从“政策依赖”转向“市场驱动”,其增长动力源于电力市场机制完善和收益模式清晰。例如,国内独立储能市场实现超预期增长,多地出台容量电价补贴政策,带动储能电站IRR收益率提升至6%-12%;欧洲大储和工商业储能需求增加,美国受数据中心(AIDC)配储等需求拉动,全球储能市场形成“中国主导、多国制造”的格局。

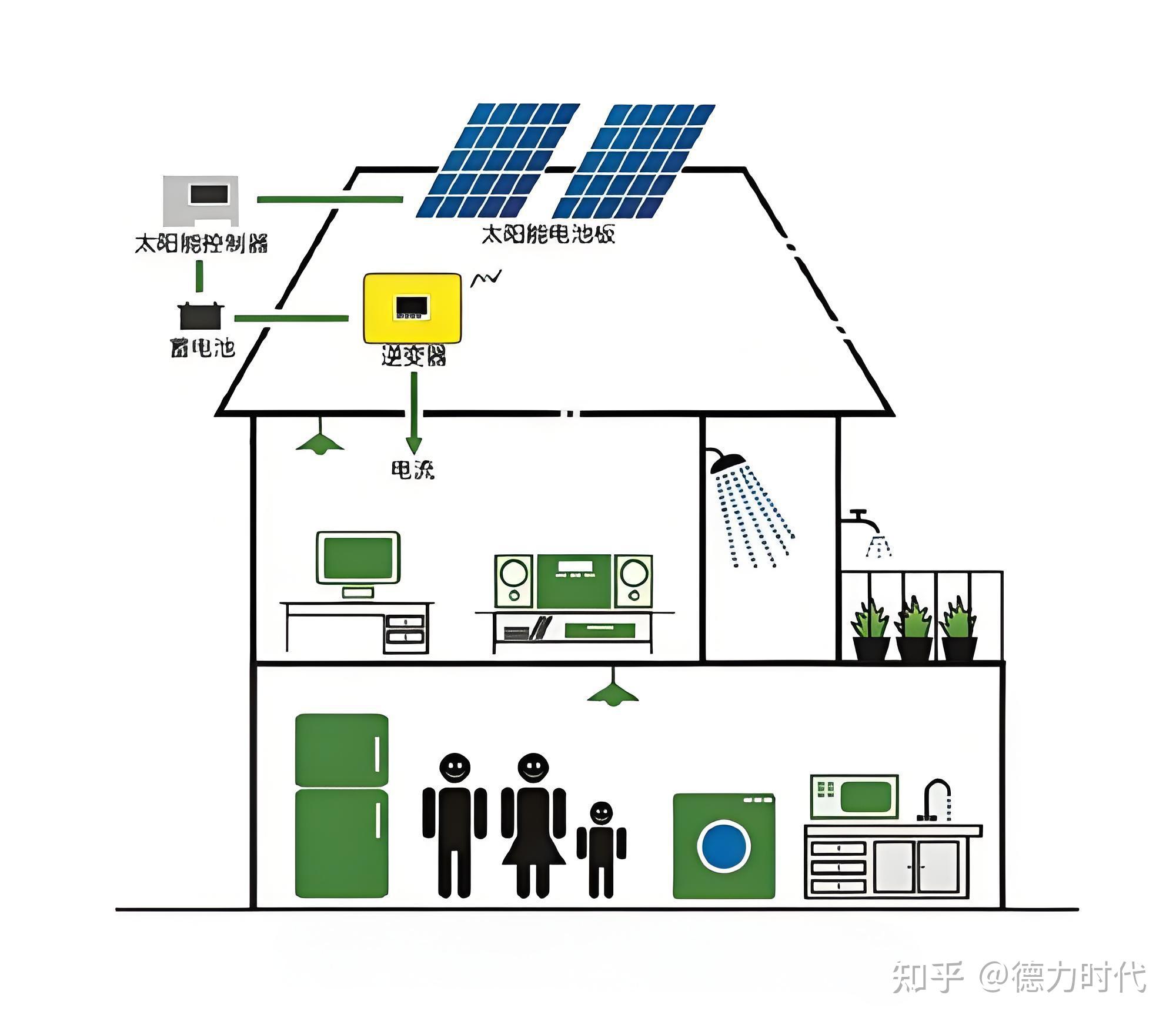

家庭储能与光伏系统结合形成“光储一体化”新模式,成为储能市场的新增长点。华为智能光伏解决方案在澳洲市场占有率领先,其“光伏+储能”系统通过智能调度实现电力自给率超90%,降低家庭用电成本的同时提升能源独立性。中研普华预测,到2030年,全球家庭储能渗透率将超25%,形成千亿级终端市场。

根据中研普华研究院撰写的《2026-2030年锂电池产业现状及未来发展趋势分析报告》显示:

锂电池产业链上游涵盖锂、钴、镍等矿产资源及正极、负极、隔膜、电解液等核心材料。资源端,全球锂资源分布不均,中国锂资源储量占全球的比例较低,但通过盐湖提锂技术突破(如青海盐湖提锂成本降至每吨3万元)和海外资源布局(如天齐锂业控股澳大利亚格林布什矿),缓解了资源对外依存度;钴、镍资源则高度依赖进口,企业通过参股矿场、回收体系构建对冲价格波动风险。

材料端,中国已实现核心材料的高度国产化,正极材料、负极材料、隔膜和电解液的国产化率均超80%,形成技术自主可控能力,但高端材料(如高镍三元正极、硅基负极)仍需进口,国产替代空间巨大。

中游制造环节呈现“头部垄断、高端短缺、低端过剩”的格局。头部企业通过技术壁垒、成本优势与生态协同巩固领先地位,例如宁德时代通过“材料-电池-回收”闭环生态构建成本优势,其电池成本较行业均值低15%;比亚迪则通过垂直整合模式,实现电池与整车的深度融合,提升产品竞争力。中小企业则需通过差异化竞争与垂直领域突破寻找生存空间,例如专注钠离子电池的中科海钠、聚焦固态电池的清陶能源等企业,通过技术授权与联合开发绑定高端客户,形成细分市场优势。

下游应用场景的多元化推动锂电池向“定制化+智能化”方向演进。新能源汽车领域,电池与整车的深度融合成为趋势,车企通过自研电池或与电池企业深度合作,提升电池与整车的匹配度。例如,特斯拉4680电池通过一体化压铸技术实现电池包与车身结构融合,降低重量10%的同时提升续航里程;比亚迪“刀片电池”则通过长条形设计优化空间利用率,适配多种车型需求。

储能领域,电池与储能系统集成商合作推出“电芯+BMS+EMS+PCS”一体化解决方案,提升项目收益。例如,阳光电源的储能系统通过智能算法优化充放电策略,实现度电成本下降20%;华为数字能源则通过“储能大脑”系统实现多储能单元协同调度,提升系统效率至98%。

消费电子领域,电池企业与品牌商合作开发超薄、柔性、快充电池,满足产品创新需求。例如,OPPO推出的卷轴屏手机采用柔性电池,厚度仅0.3mm,支持屏幕自由伸缩;小米则通过硅碳负极电池实现120W快充,19分钟即可充满4500mAh电池。

锂电池行业正处于技术突破、场景拓展与生态重构的关键阶段,市场规模将持续扩张,竞争格局将深刻调整。中研普华产业研究院强调,企业需在三大维度持续突破:一是以固态电池、钠离子电池等技术创新突破瓶颈,通过材料科学、智能制造与系统集成的协同创新,提升产品竞争力;二是以“车电分离”“光储一体化”等场景创新拓展边界,通过定制化解决方案满足多元化需求,开拓新兴市场;三是以“资源回收+低碳制造”构建绿色生态,通过闭环产业链与ESG管理降低资源约束风险,提升可持续发展能力。

想了解更多锂电池行业干货?点击查看中研普华最新研究报告《2026-2030年锂电池产业现状及未来发展趋势分析报告》,获取专业深度解析。

3000+细分行业研究报告500+专家研究员决策智囊库1000000+行业数据洞察市场365+全球热点每日决策内参

上一篇: 荆门亿纬锂能百兆瓦时储能系统驰援土耳其能源转型